こんにちは、豊中の税理士・行政書士・医療経営士の浅野です。

税制改正大綱の中で、医療機関向けの部分だけ抜粋したものをアップしておきます。

医療機器の特別償却

拡充などされることとなりました。

医師及び医療従事者の働き方改革の推進【拡充】

「医師は全業種の中で最も長時間労働の実態にある」ことに対応し、

地域における安全で質の高い医療を提供するため、

医師・医療従事者の勤務時間短縮に資する一定の設備について、特別償却をすることができます。

【内容】

医療機関が、都道府県に設置された医療勤務環境改善支援センターの助言の下に作成した医師労働時間削減計画に基づき取得した器具・備品(医療用機器を含む)、ソフトウェアのうち一定の規模(30万円以上)のもの

【特別償却割合】

取得価額×15%

地域医療構想の実現のための病床再編等の促進【拡充】

地域医療構想の実現のため、民間病院等が地域医療構想調整会議において合意された具体的対応方針に基づき病床の再編等を行った場合に取得する建物等について、特別償却をできることとします。

【内容】

病床の再編等のために取得又は建設(改修のための工事によるものを含む)をした病院用等の建物及びその附属設備

(既存の建物を廃止し新たに建設する場合・病床の機能区分の増加を伴う改修(増築、改築、修繕又は模様替)の場合)

【特別償却割合】

取得価額×8%

医療用機器の効率的な配置の促進【延長】

【内容】

医療用機器の特別償却について、配置の効率化又は共同利用を特に図る必要がある特定の医療用機器(CT、MRI)の配置効率化等を促す仕組みを講じた上で、期限を2年延長します。

【特別償却割合】

取得価額×12%

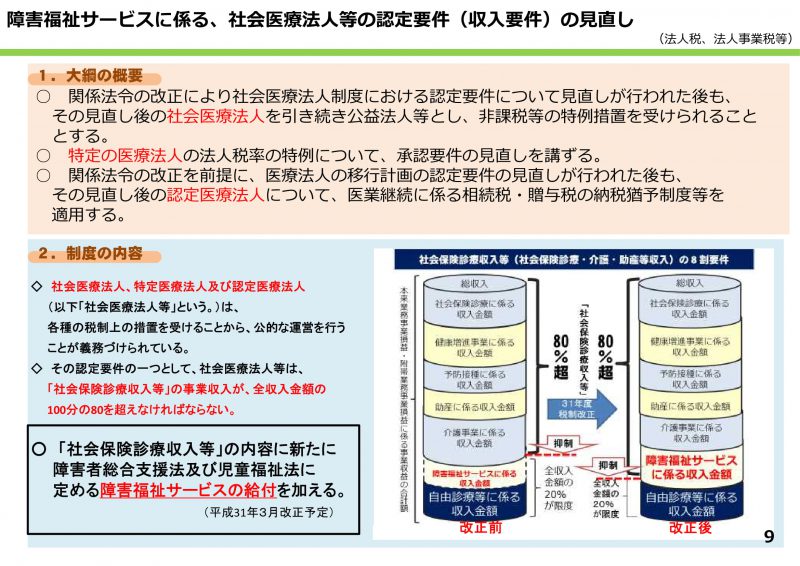

障害福祉サービスに係る、社会医療法人等に対する認定要件(収入要件)の見直し

社会医療法人、特定医療法人及び認定医療法人の認定要件としてある「社会保険診療収入等の事業収入が全収入金額の8割を超えなければならない」とあるところの、「社会保険診療収入等」に、新たに障害者総合支援法及び児童福祉法に定める障害福祉サービスの給付を加える等の措置を講じることになりました。

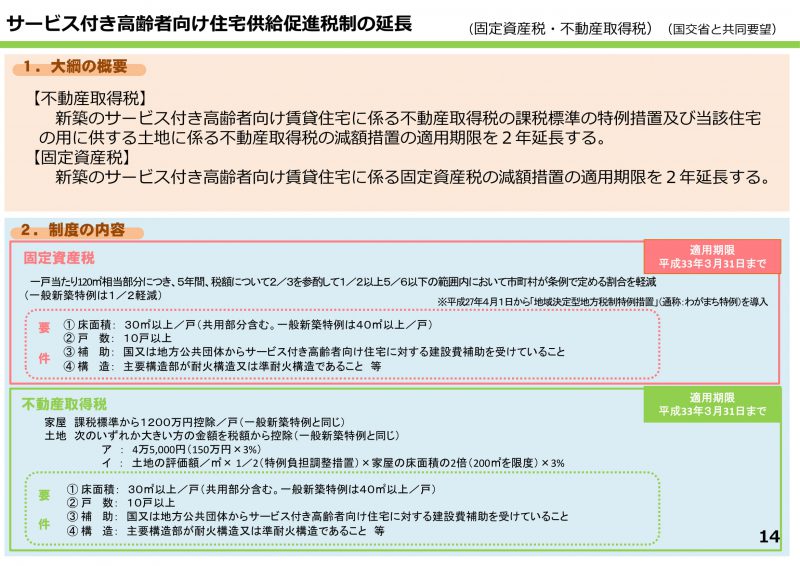

サービス付き高齢者向け住宅供給促進税制の延長

サービス付き高齢者向け住宅供給促進税制について、それぞれ次の措置の適用期限を2年延長されます。

【不動産取得税】

新築のサービス付き高齢者向け賃貸住宅に係る不動産取得税の課税標準の特例措置及び当該住宅の用に供する土地に係る不動産取得税の減額措置

【固定資産税】

新築のサービス付き高齢者向け賃貸住宅に係る固定資産税の減額措置

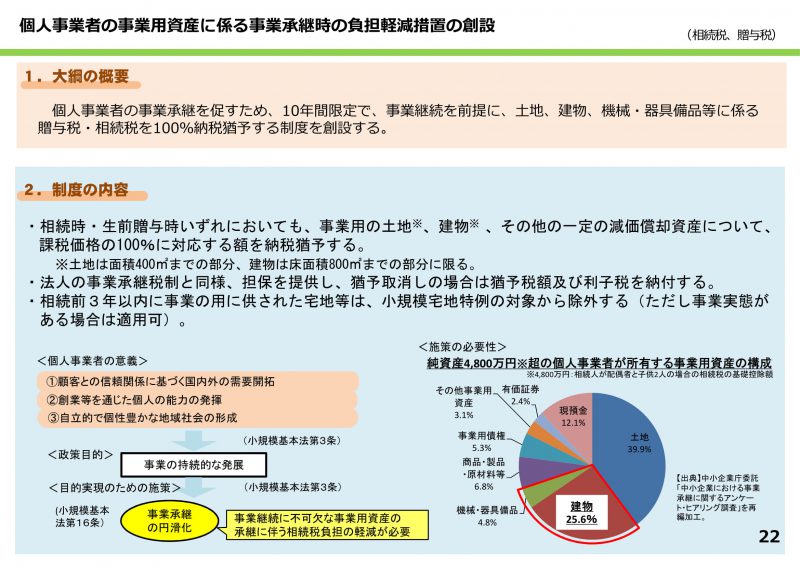

個人事業者の事業用資産に係る事業承継時の負担軽減措置の創設

個人事業者の事業承継を促すため、10年間限定で、事業継続を前提に、土地、建物、機械・器具備品等に係る贈与税・相続税を100%納税猶予する制度を創設されました。

特定事業用宅地等に係る小規模宅地等についての相続税の課税価格の計算の特例の見直し

小規模宅地等についての相続税の課税価格の計算の特例について、特定事業用宅地等の範囲から、相続開始前3年以内に事業の用に供された宅地等(当該宅地等の上で事業の用に供されている減価償却資産の価額が、当該宅地等の相続時の価額の15%以上である場合を除く。)が除外されることになりました。

事業税

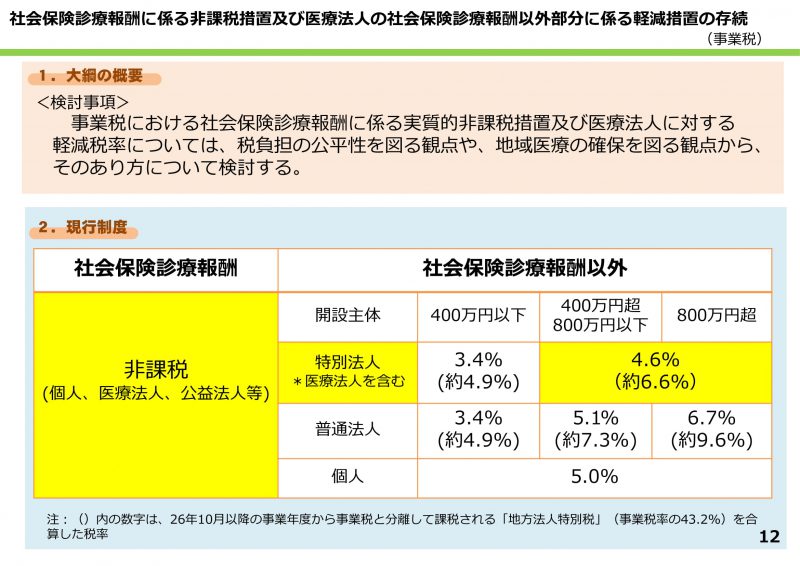

社会保険診療報酬に係る非課税措置の存続〔事業税〕

医療法人の社会保険診療報酬以外部分に係る軽減措置の存続〔事業税〕

添付ファイルはいずれも厚生労働省の税制改正大綱のページより抜粋しております。